2011~2016年全球光伏市場前景預(yù)測

2012-09-26 來源:EPIA

全球新興市場發(fā)展狀況介紹

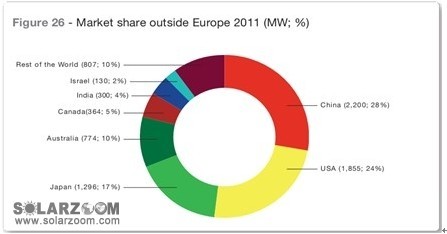

歐洲多年以來一直在全球的光伏市場中占主導(dǎo)地位,但世界其余的國家也明顯有很大的增長潛力。由于當?shù)睾腿蚰茉葱枨蟮耐苿樱羁斓墓夥鲩L將繼續(xù)在中國和印度上演,其次是東南亞、拉丁美洲、中東和北非國家。陽光地帶國家的光伏潛力已經(jīng)可以在沒有財政支持的情況下同柴油發(fā)電機競爭,而且到2020年可能達到60到250GW的范圍,到2030年達260到1100GW。隨著光伏行業(yè)在2011年經(jīng)歷了比預(yù)期還要快的成本下降,在未來十年內(nèi)甚至更多的國家將會看到光伏越來越強的競爭力。2011年世界其他地方的新光伏安裝已占7.7GW,相比2010年的3.3GW增加了一倍還多。中國在這些國家中以2.2GW的安裝量名列第一,第二是美國1.9GW,第三為日本1.3GW。據(jù)預(yù)計,上述所有國家將在2012年繼續(xù)保持增長。2011年澳大利亞的光伏市場迅速擴大,但短期內(nèi)其增長受到政治條件限制。加拿大的擴張速度比預(yù)期的要慢。印度強大的市場潛力似乎已經(jīng)開始騰飛,2011年就有300MW的光伏安裝。

圖1:2011年歐洲以外的光伏裝機份額(MW;%)

圖

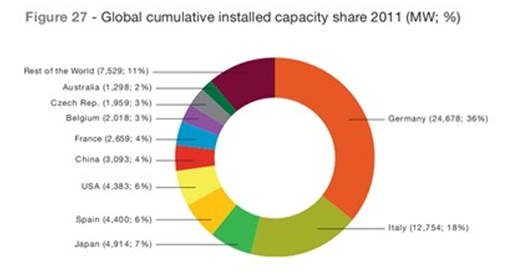

1中,歐洲以外地區(qū)各國光伏裝機能力形成巨大的對比。歐洲以外的部分新興市場在最近幾年沒能趕上中國、美國、日本和澳大利亞的安裝速度。三個潛力的巨大的國家正在起到引導(dǎo)作用,引領(lǐng)著一個新興的二級市場。除了澳大利亞在2011年繁榮發(fā)展外,大多數(shù)國家仍然在政策控制之下向前推進。隨著潛力逐步釋放,歐洲以外的光伏安裝份額只會增加。2012年初,德國和意大利就獨占50%以上的世界裝機容量。但四個非歐洲的主要GW級市場包括日本、美國、中國和澳大利亞擠入前十行列。 圖2:2011年全球累計裝機容量市場份額(MW;%)

2016年全球光伏前景預(yù)測

在2011年全球安裝近30GW的光伏系統(tǒng)后,光伏市場開始處于發(fā)展的十字路口。預(yù)計在2016年之前,歐洲以外新興市場的增長將不能彌補歐洲國家裝機下降所造成的空缺,當然這里的推測是基于未來五年內(nèi)市場蕭條的情況下,特別是在歐洲。但上述結(jié)論在未來幾年發(fā)生的概率有多大呢?必須考慮兩個主要的驅(qū)動因素:一是開放市場的存在可能吸收一部分供應(yīng)過剩的光伏系統(tǒng);另外是光伏組件和價格的演變。2011年光伏行業(yè)經(jīng)歷的寒冬是由于光伏組件供求嚴重失衡導(dǎo)致的(高需求接近30GW,但供應(yīng)量大約50GW)。市場無力迅速消化庫存,使得2012年年初光伏產(chǎn)品的價格繼續(xù)走低。市場發(fā)展緩慢就會促使價格再次降低,至少在短期內(nèi),如果沒有監(jiān)管部門的限制,光伏發(fā)展會更加有利。

圖3:2016年之前全球光伏市場裝機預(yù)測(MW)

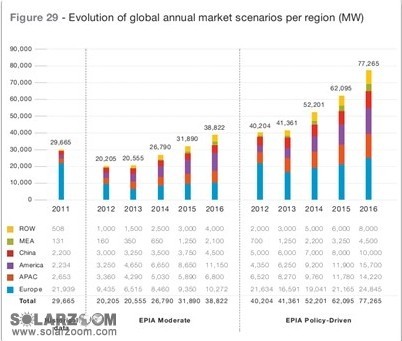

但對于產(chǎn)業(yè)鏈大多數(shù)環(huán)節(jié)來說,降低成本的空間變得越來越小。此外,具有較大發(fā)展?jié)摿Φ默F(xiàn)有市場是很有限的,因為越來越多的國家開始實行注冊和總量控制。伴隨著歐洲發(fā)展速度的放緩,進一步快速的價格下降可能會導(dǎo)致世界各地的工廠關(guān)閉。這種狀況的改變主要依賴于歐洲市場的改變,以及決策者的能力,確保市場可以維持在一個可以接受的水平。在政策驅(qū)動下,歐洲市場將在未來幾年內(nèi)穩(wěn)定在大約20GW-25GW的水平,同歐洲以外的市場一道進行。照這樣發(fā)展,市場可能會在2016年超過75GW,其中三分之二是來自歐洲以外的新市場。新市場能夠確保2012年以及在接下來的幾年里全球光伏市場不斷增長。

圖4:2011-2016年全球各地區(qū)光伏裝機計劃(MW)

圖

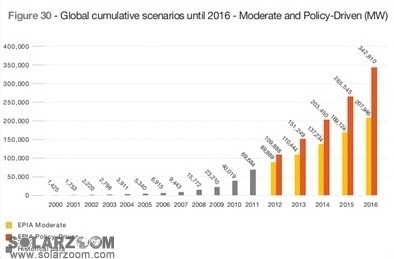

5:2016年之前全球光伏累計裝機預(yù)測(MW)

圖

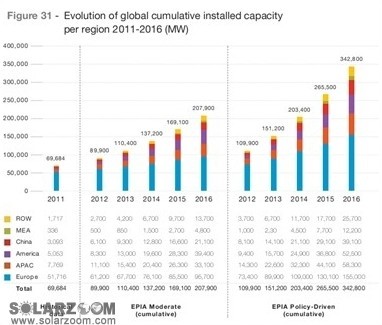

6:2011-2016年全球各地區(qū)光伏累計裝機計劃(MW) 非歐洲國家光伏發(fā)展預(yù)測

非歐洲國家光伏發(fā)展預(yù)測 1.澳大利亞

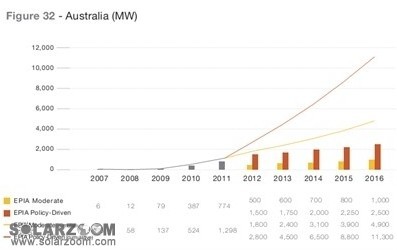

澳大利亞各種各樣的光伏支持方案使其成為一個復(fù)雜的市場,這也使得該市場高度不穩(wěn)定,上網(wǎng)補貼經(jīng)常被修改,但是這種支持已經(jīng)導(dǎo)致2011年的光伏市場安裝達774MW。考慮到澳大利亞的國家規(guī)模和市場開發(fā)速度,無疑這種發(fā)展是不可持續(xù)的。有別于許多歐洲國家,澳大利亞上網(wǎng)電價是以州為基礎(chǔ)的。這使得各州之間的政策方案有很大的差異。快速增長助長了日益反對光伏的呼聲,同時政策制定者也持懷疑態(tài)度。有一些利益相關(guān)者正在推動一種全國性的適合替換所有州上網(wǎng)電價的方案,以便平行開發(fā)該國光伏市場。與此同時,一些州已經(jīng)考慮逐步淘汰財政激勵政策。新南威爾士州開始考慮追溯性降低上網(wǎng)電價,而其他州則是僅僅改變定價標準。但所有這一切都與確保未來幾年市場可持續(xù)發(fā)展的必要措施背道而馳。因此,該市場是非常復(fù)雜的。在短期內(nèi),澳大利亞全國統(tǒng)一的上網(wǎng)電價不太可能實現(xiàn),從而可能暫時減緩市場發(fā)展。

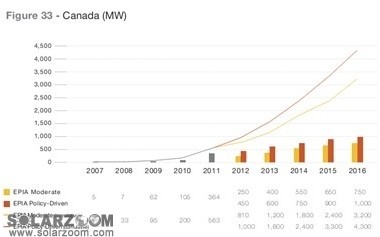

圖7:2007-2016年澳大利亞光伏裝機及預(yù)測(MW)

2.加拿大

加拿大2011年的市場增長了364MW,相比2010年戲劇性地增長了340%。這種增長主要是靠安大略省,該省依托優(yōu)厚的上網(wǎng)電價,占澳大利亞總裝機容量的85%。安大略省2010年推出了一種針對地方供應(yīng)商的條列,要求開發(fā)商的項目至少有60%的產(chǎn)品來自當?shù)亍km然在2012年初安大略省的上網(wǎng)電價水平有所下降,但一定數(shù)量的其他省份卻在逐步地發(fā)展光伏市場,使得人們的關(guān)注焦點不僅僅是安大略省。在政策驅(qū)動下,到2016年加拿大市場的累計安裝容量將達到4.2GW。

圖8:2007-2016年加拿大光伏裝機及預(yù)測(MW)

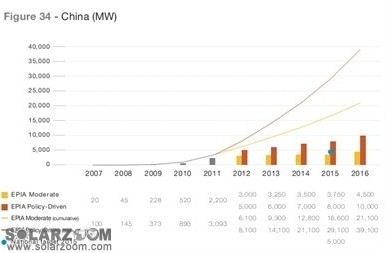

3.中國

中國是世界上最大的光伏組件制造商,但2010年之前中國光伏應(yīng)用市場還是個“小矮人”。此前光伏裝機成本一直被認為過高,所以備受期待的全國上網(wǎng)電價直到2011年才正式出臺。光伏發(fā)電成本驟然下跌,使其競爭力與所有國家接近,中國當然也不例外。2011年全國人民代表大會重申了可再生能源在“十二五”規(guī)劃中的重要性,目的是為了應(yīng)對不斷增長的電力價格和電力需求。現(xiàn)在中國市場終于開始啟動,并且最大(200MW)的光伏電站已在中國運營。

當前中國共存在三種政策激勵措施:

◆金太陽計劃,預(yù)測大約有1.7GW的大型光伏工程在今年完成。

◆光伏建筑項目,主要側(cè)重于光伏建筑BAPV和光伏建筑一體化BIPV。在總量控制的前提下,通過補貼來完成既定裝機目標(2011年12元/瓦;2012年9元/瓦的BIPV;7.5元/瓦的BAPV)。該計劃允許在2011年安裝光伏系統(tǒng)128MW

◆全新的上網(wǎng)電價法,這是在2011年7月發(fā)布的并且引發(fā)市場快速發(fā)展。一些先前推出上網(wǎng)電價的地方政府,在國家標準電價的基礎(chǔ)之上繼續(xù)增加補貼,例如浙江、山東、江蘇以及遼寧等。到2012年1月,中國上網(wǎng)電價從1.15元/千瓦時降低為1元/千瓦時(相當于0.12歐元/千瓦時)。

在省一級,其他項目已經(jīng)在2012年正式啟動,如由國家發(fā)展和改革委員會批準的鄂爾多斯2GW、280MW沙漠地區(qū)項目。在國家和地區(qū)級項目的推動下,中國目前已經(jīng)正式成為一個大型GW級市場。中國已經(jīng)把5GW定位為2015年的最低光伏裝機目標,2020年長期目標達到20-30GW,但事實上最新的規(guī)劃已經(jīng)大大超過了這一目標。2011年中國安裝了2200MW(1.8GW的大規(guī)模地面安裝項目和400MW的屋頂項目)的光伏系統(tǒng),使得其累計裝機量為3093MW。有關(guān)當局目前預(yù)計2012年的市場將達到4GW-5GW,屆時中國將以難以置信的潛力在未來幾年內(nèi)進入全球前三強。估計中國市場的潛力,尤其是在目前的低價格水平下,在未來五年內(nèi)一片大好。總裝機容量在2016年可能超過35GW,到時候年度市場可達10GW。

圖9:2007-2016年中國光伏裝機及預(yù)測(MW)

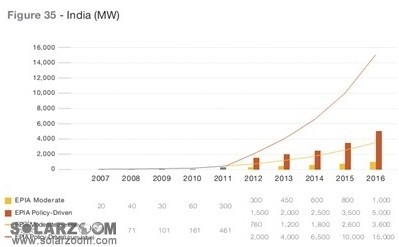

4.印度

印度的國家太陽能計劃(JJNSM)已在2010年1月啟動,目的是為了實現(xiàn)政府制定的到2022年22GW的發(fā)電目標(20GW并網(wǎng)系統(tǒng),2GW的離網(wǎng)系統(tǒng))。該項目啟動緩慢,特別是并網(wǎng)系統(tǒng),這種支離破碎的狀況主要是由地區(qū)政策所致。2011年印度大約安裝了300MW,使其累計裝機量達到520MW。若以印度國家規(guī)模來論,光伏市場在印度還沒有真正的形成,它看上去更像一個附屬項目。印度國家太陽能計劃打算到2013年實現(xiàn)并網(wǎng)發(fā)電1GW到2GW的目標,第二個階段到2017年達到4GW到10GW的發(fā)電規(guī)模,最后到2022年達到20GW。

在州一級,古吉拉特看起來是最有吸引力的一個州,可再生能源配額制(RPS)在2012-2013年從5%提高到7%,其中1%屬于光伏發(fā)電。此外,一個額外的光伏激勵政策已出臺。印度拉賈斯坦州已經(jīng)和開發(fā)商簽署了1.5GW的光伏項目,盡管到目前為止該州裝機目標較為模糊,只是打算在未來10年內(nèi)完成10GW-12GW的量。光伏在其他一些州扮演了更加重要的角色,如泰米爾納德、安得拉、旁遮普、恰爾肯德、卡爾納塔克和馬哈拉施特拉州等,他們都采取了一系列積極措施,并推出了自己的項目規(guī)劃和適合的上網(wǎng)電價。此外,在印度國家太陽能計劃中,預(yù)計大約200MW的離網(wǎng)系統(tǒng)將于2013年完成,到2017年完成1GW,到2022年完成2GW。光伏系統(tǒng)加上柴油發(fā)電機,會讓印度的離網(wǎng)系統(tǒng)具有巨大潛力。

圖10:2007-2016年印度光伏裝機及預(yù)測(MW)

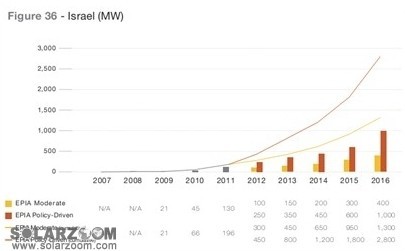

5.以色列

自從2008年采用了上網(wǎng)電價,以色列的并網(wǎng)發(fā)電市場一直在逐漸發(fā)展,其中大約130MW的光伏系統(tǒng)在去年接入電網(wǎng)。政府已設(shè)立一個目標,即到2020年10%的電力要來自可再生能源。在中期,政府計劃把300MW的大型光伏系統(tǒng)(從51kW到12MW)接到電網(wǎng),可能進一步增加到500MW。鑒于其面積相對較小,以色列有很好的光伏發(fā)展前景,太陽能將是以色列擺脫依賴、實現(xiàn)能源獨立的一個大好機會。

圖11:2007-2016年以色列光伏裝機及預(yù)測(MW)

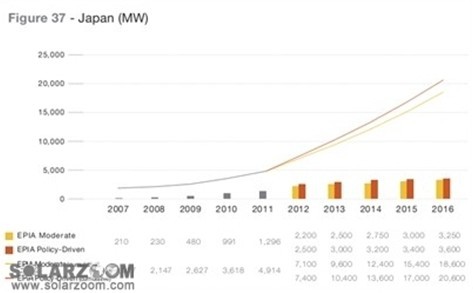

6.日本

早在光伏技術(shù)未成熟前,日本就開始發(fā)展光伏發(fā)電。多年來日本光伏市場發(fā)展迅速,2010年安裝了990MW的光伏發(fā)電系統(tǒng)。2011年3月的福島核災(zāi)難讓日本重新調(diào)整能源戰(zhàn)略。盡管存在一些不利條件,2011年日本的光伏安裝已達到1296MW,且有望迎來更大的發(fā)展。官方目標是在2020年達到28GW,而且真正的市場規(guī)模有可能會更高。到2030年,日本政府計劃40%的國家電力需求將來自可再生能源,其中光伏應(yīng)該至少占53GW。同時,該國當局估計日本真正的光伏潛力大約為230GW。

截至2010年,居民住宅光伏系統(tǒng)已占95%的日本市場,但2011年開始各種裝機系統(tǒng)走向平衡,住宅系統(tǒng)占80%左右,商業(yè)和工業(yè)屋頂超過16%。雖然在人口稠密的日本,空閑的土地被看做奢侈品,但地面安裝系統(tǒng)預(yù)計也要增長。2012年由當?shù)毓檬聵I(yè)或私人投資者興建的單體為12MW規(guī)模的項目開始啟動。根據(jù)2012年7月開始執(zhí)行的新上網(wǎng)電價法,超過10千瓦的住宅系統(tǒng)和超過500千瓦的商業(yè)/工業(yè)系統(tǒng)也有資格享受電價補貼。

日本許多發(fā)電廠毀壞之后,電力緊缺將推動光伏在未來幾年快速發(fā)展。市場將會很容易在2012年實現(xiàn)2GW的安裝目標,并且到2016年緩慢增長到約3.5GW。

圖12:2007-2016年日本光伏裝機及預(yù)測(MW)

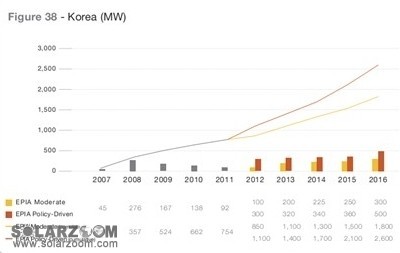

7.韓國

曾幾何時韓國位列十大光伏裝機市場,但該國的光伏安裝量在2009年和2010年開始下滑,2011年更是如此,僅僅安裝了92MW。由于政策的約束,盡管市場潛力很大,但在接下來的五年里韓國每年的裝機量可能會被限制在每年200MW-500MW。自2012年以來,上網(wǎng)電價方案被可再生能源配額制度(RPS)代替,這一標準規(guī)定電力企業(yè)有義務(wù)生產(chǎn)一定數(shù)量的新能源電力,光伏發(fā)電自然也就占據(jù)了一定的份額。

圖13:2007-2016年韓國光伏裝機及預(yù)測(MW)

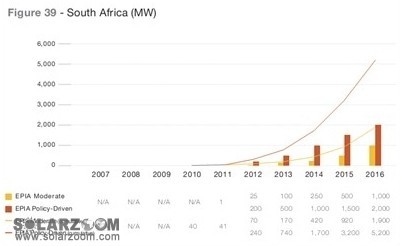

8.南非

隨著日益增加的電力需求和豐富的太陽能資源,南非常常被視為最具吸引力的新興市場。但直到現(xiàn)在其光伏市場份額仍然較低,大多數(shù)在建光伏項目重點集中在大型公益設(shè)施方面。2012年一些大型項目很可能會啟動,特別是50MW的光伏集中建設(shè)項目(CPV)。到2014年,在“可再生能源電力采購計劃(REIPP)”的激勵下,政府預(yù)計將至少安裝1450MW的光伏系統(tǒng)。該計劃是基于招標基礎(chǔ)下,且考慮到社會經(jīng)濟發(fā)展因素而建立的。對于不超過5MW的小型系統(tǒng)而言,政府打算出臺一個新的獨立計劃,但到目前為止沒有公布任何消息。南非市場的啟動將使其在2016年達到2GW的裝機量。但有一些問題尚待解決,特別是融資成本對競標者來說是一個重大問題。

圖14:2007-2016年南非光伏裝機及預(yù)測(MW)

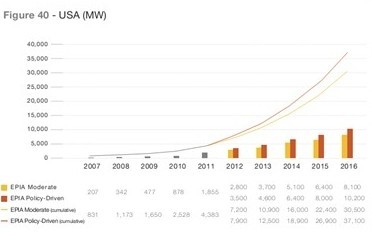

9.美國

9.美國 美國在2011年安裝了創(chuàng)紀錄的1855MW光伏系統(tǒng),且大多數(shù)的裝機集中在去年最后一個季度,有將近800MW。在政策支持方面,1603財政計劃已被取消,使得新的光伏項目的融資更加困難,這就解釋了在2011年的最后三個月為何會出現(xiàn)“搶裝”現(xiàn)象。許多“搶裝”項目將在2012年并網(wǎng)。在2011年,美國80%的市場集中在如下七個州:加利福尼亞(30%)、新澤西、亞利桑那、新墨西哥、科羅拉多、賓夕法尼亞和紐約。市場在住宅、商業(yè)和公用事業(yè)方面均衡發(fā)展。住宅系統(tǒng)占15%的新增裝機量,它的發(fā)展日益由第三方所有者而不是房屋擁有者所致。商業(yè)光伏系統(tǒng)2011年迅速發(fā)展,占據(jù)了將近45%的市場份額。商業(yè)系統(tǒng)主要集中在加利福尼亞和新澤西州,其他州包括麻薩諸塞州、馬里蘭州、北卡羅來納州和亞利桑那州預(yù)計在今年會有重大發(fā)展。公共事業(yè)項目也是2011年美國市場突飛猛進的主力軍,占40%的新增裝機量。電力采購協(xié)議(PPAs)是推動這部分市場發(fā)展的主要因素,大約有9GW簽署PPAs協(xié)議的項目將在接下來的五年內(nèi)完成安裝(3GW的項目已經(jīng)融資到位且破土動工)。

美國是惟一一個經(jīng)濟發(fā)達且能夠吸收大量光伏項目的國家,同時,除了獲得支持的項目以外,許多其他公共事業(yè)項目將會被催生出來。考慮到上述所有情況,2012年美國市場安裝量很可能至少達到3GW,這也使得其2016年10GW目標順利實現(xiàn)。

圖15:2007-2016年美國光伏裝機及預(yù)測(MW)

10.中東和非洲國家(MEA)

由于政府對化石燃料電廠的電力補貼以及缺乏適當?shù)谋O(jiān)管政策,致使光伏在中東和非洲地區(qū)的發(fā)展一直存在障礙。然而,政策制定者特別是北非國家的領(lǐng)導(dǎo)者,他們的意識進步較快,這也使得幾個北非國家到2020年設(shè)定了龐大的規(guī)劃來發(fā)展可再生能源。這些國家日益增長的電力需求和較好的光照資源,注定了光伏發(fā)電不是曇花一現(xiàn),而會在未來五年內(nèi)有大的飛躍。目前在摩洛哥的光伏系統(tǒng)發(fā)電就比工業(yè)電價更具競爭力。在沒有補貼的情況下,其他國家的零售電價也已經(jīng)達到如此的競爭力。這樣看來,光伏發(fā)展的主要障礙在于監(jiān)管政策以及光伏融資成本。政治動蕩的埃及、突尼斯以及其他國家可能會推遲投資,特別是在大的項目上。當前許多非洲國家的動蕩局面,也使得2010年發(fā)起的地中海太陽能計劃被迫推遲,但非洲2020年之前的光伏市場前景依然廣闊。

光伏在中東和北非地區(qū)(MENA)的發(fā)展將主要依賴一些大型項目,如Desertec和MedGrid項目,雖然具有長期潛力但存在著短期的問題。在該地區(qū)的屋頂光伏應(yīng)用潛能已經(jīng)顯然被低估了,到目前為止上述地區(qū)專注于大型項目,而忽略了其他應(yīng)該考慮的發(fā)展類型。摩洛哥已經(jīng)啟動了一個2GW的光伏發(fā)電計劃,并設(shè)立了專門的執(zhí)行機構(gòu),在那里光伏(PV)和聚光發(fā)電(CSP)技術(shù)將公開競爭。為讓不同的發(fā)電類型平衡發(fā)展,非洲地區(qū)可能會在未來幾年發(fā)展小型光伏系統(tǒng)。

融資能力強大,光伏資源豐富,將使阿拉伯聯(lián)合酋長國開發(fā)光伏發(fā)電更加得心應(yīng)手。在大型建筑上,該國光伏建筑一體化(BIPV)項目將比預(yù)期發(fā)展的更快。離網(wǎng)式城市照明以及偏遠沙漠地區(qū)的路燈安裝也將助力光伏裝機量在阿拉伯聯(lián)合酋長國的增長。一些10MW的光伏系統(tǒng)已經(jīng)在阿布扎比安裝并接入電網(wǎng),而且有100MW的項目仍在投標階段。

約旦和沙特阿拉伯也十分有前景,隨著政策制定者對光伏的意識和興趣逐步提高,第一批大型光伏系統(tǒng)已經(jīng)或計劃在沙特阿拉伯安裝(MW級屋頂系統(tǒng)在約旦開展,大型地面電站的前期勘探工作也已在沙特阿拉伯進行)。約旦正在討論新的光伏監(jiān)管政策,有望在今年出臺。在其他非洲國家,監(jiān)管和成本融資問題到目前為止依然遏制光伏市場的起步,盡管每度光伏發(fā)電的成本已經(jīng)在幾個國家達到了電力的零售價格水平。布基納法索、乍得、利比里亞、馬達加斯加、馬里、塞內(nèi)加爾和烏干達已經(jīng)能夠?qū)崿F(xiàn)平價上網(wǎng)。在商業(yè)/工業(yè)市場方面,布隆迪、喀麥隆、中非共和國、科特迪瓦、加蓬、岡比亞、加納、幾內(nèi)亞、盧旺達、塞內(nèi)加爾和多哥已經(jīng)建立了光伏系統(tǒng),在理想的融資條件下,光伏發(fā)電的電價甚至?xí)攘闶蹆r格低。很顯然,這些國家光伏系統(tǒng)的市場潛力將在適當?shù)谋O(jiān)管政策和穩(wěn)定的投資環(huán)境下一觸即發(fā)。

11.亞洲其他國家

東南亞地區(qū)光照條件好,加上日益增長的電力需求,使得光伏系統(tǒng)在該地區(qū)的發(fā)展?jié)摿Υ蟠筇岣摺4送猓苷呃玫挠绊懀虿糠止夥a(chǎn)基地已向該地區(qū)轉(zhuǎn)移。就像中國、印度和日本一樣,一些真正擁有潛力的較小市場在未來幾年將會出現(xiàn)。一些國家光伏電力的發(fā)電成本已經(jīng)低于零售價格,包括阿富汗、柬埔寨、菲律賓的光伏住宅系統(tǒng)以及巴基斯坦的商業(yè)/工業(yè)光伏系統(tǒng)。

泰國的光伏支持計劃非常成功而且引發(fā)了巨大的光伏市場應(yīng)用,這符合政府要在2021年用可再生能源生產(chǎn)25%電力的決定。符合電力購買協(xié)議的950MW光伏系統(tǒng)已經(jīng)在2012年3月之前獲得批準,其中大約150MW的系統(tǒng)已在2011年安裝完畢,包括73MW的華富里公園項目。總?cè)萘繛?GW的項目已經(jīng)在醞釀之中,據(jù)政府能源部報道,它們多數(shù)都屬于大型項目范疇。

臺灣地區(qū)光伏產(chǎn)品制造能力強,光伏安裝量卻相對較小,其打算在2025年完成1GW的光伏系統(tǒng)裝機目標。到目前為止市場仍然相當有限,其中在2011年僅安裝了70MW。

馬來西亞在2011年推出了上網(wǎng)電價,目標到2020年完成1250MW的光伏系統(tǒng)裝機。預(yù)計2012年只有46MW的光伏安裝量(2016年149MW)。其三分之一的份額應(yīng)該屬于不到1MW的光伏系統(tǒng)(2012年11MW,2016年19MW)。馬來西亞不同類型的系統(tǒng)享有不一樣的補貼,而且對光伏建筑一體化BIPV系統(tǒng)和當?shù)厣a(chǎn)組件和逆變器的廠商會給予資金獎勵。

12.南美和中美洲

與其他陽光地帶相比,直到現(xiàn)在中美洲和南美洲還未出現(xiàn)大面積的光伏電站。盡管如此,考慮到政局穩(wěn)定、經(jīng)濟增長及融資可靠等因素,在未來幾年一些重要國家的光伏市場可能會出現(xiàn)快速發(fā)展。據(jù)A.Gerlach和Ch.Breyer的研究報告顯示,一些國家已經(jīng)有能力以低于電網(wǎng)的價格生產(chǎn)光伏電力。這種情況發(fā)生在以下國家的住宅系統(tǒng)方面,包括薩爾瓦多、圭亞那、幾個加勒比海群島、蘇里南等。在伯利茲、巴西、智利、危地馬拉、洪都拉斯、墨西哥、尼加拉瓜和巴拿馬等國家,其商業(yè)/工業(yè)光伏系統(tǒng)同樣能夠?qū)崿F(xiàn)平價上網(wǎng)。此外,大量使用柴油發(fā)電機的國家如委內(nèi)瑞拉,為了彌補水電缺乏的局面開啟了光伏發(fā)電的大門。但政策不穩(wěn)定因數(shù)將是制約市場開發(fā)的主要障礙。

目前,上述地區(qū)市場的發(fā)展傾向于大型公共事業(yè)項目,這些項目往往是開發(fā)商而不是住宅或建筑所有者所引發(fā)的,這一趨勢在短期內(nèi)仍將占主導(dǎo)地位。墨西哥現(xiàn)任政府雖然對光伏系統(tǒng)缺乏興趣,但卻顯示出開發(fā)小型光伏市場的跡象。幾個大型項目已被公布,可是卻還沒有實施。這一尷尬的局面有望被打破,如果今年450MW的聚光光伏(CPV)項目在下加利福尼亞半島啟動。早在2010年,新的(500千瓦)中小型可再生能源系統(tǒng)已經(jīng)被批準,但是到如今還沒有落實到行動上。然而,我們預(yù)計在未來五年里,在正確的政策引導(dǎo)下,墨西哥的光伏市場至少會突破1GW。同樣,隨著巴西用電需求的增長和太陽光的高輻射,巴西到2016年光伏市場也可能超過1GW。

在美洲的其他地區(qū),厄瓜多爾在2011年首次推出光伏上網(wǎng)電價計劃;阿根廷已經(jīng)補貼了至少20MW的光伏項目;玻利維亞也在考慮發(fā)展光伏,由德國發(fā)展銀行開發(fā)的50MW的項目已啟動;最后在秘魯,80MW的光伏系統(tǒng)定于2012年并網(wǎng),他們中的大多數(shù)屬于大規(guī)模光伏項目。